Análisis ABC en logística: qué es, cómo hacerlo paso a paso y cómo aplicarlo

Gestionar 5.000 referencias de inventario con la misma intensidad es ineficiente. El análisis ABC resuelve exactamente ese problema: clasifica los productos según su importancia real para el negocio y permite enfocar los recursos donde generan más valor. Es una de las herramientas más sencillas y más potentes de la gestión logística, y sin embargo muchas empresas la aplican de forma incompleta o con datos incorrectos. Esta guía explica qué es, cómo hacerlo bien y cómo convertirlo en decisiones operativas concretas.

¿Qué es el análisis ABC en logística?

El análisis ABC es un método de clasificación del inventario que agrupa los productos en tres categorías (A, B y C) según su importancia para el negocio, medida habitualmente por el valor que generan o por su volumen de ventas. Su fundamento es el principio de Pareto o regla 80/20: una minoría de productos concentra la mayor parte del valor.

Aplicado a la logística, el análisis ABC permite asignar distintos niveles de atención, control y recursos a cada grupo de productos en lugar de tratarlos todos por igual. El resultado es una gestión más eficiente del inventario, menores costes operativos y un mejor nivel de servicio en los productos que realmente importan.

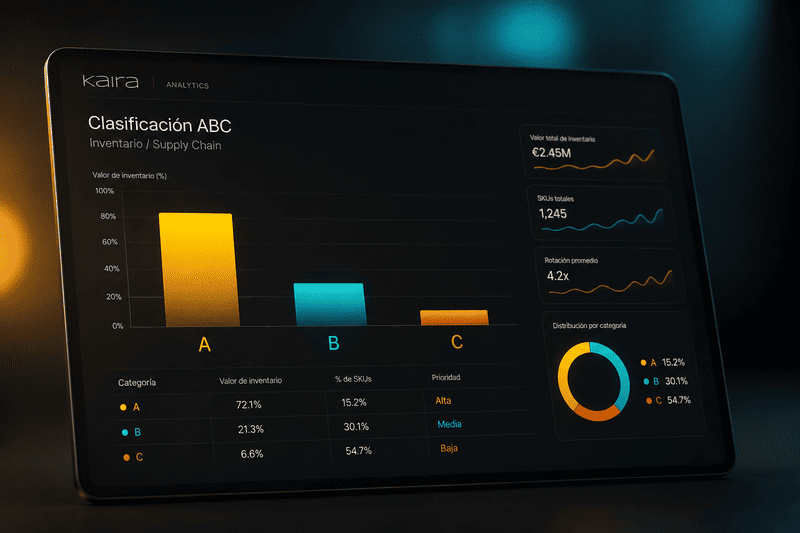

Las tres categorías del análisis ABC

| Categoría | % del catálogo | % del valor total | Características |

|---|---|---|---|

| A | 10 a 20% | 70 a 80% | Alta rotación o alto valor. Control riguroso, previsión precisa, reaprovisionamiento frecuente |

| B | 30 a 40% | 15 a 25% | Rotación y valor moderados. Control intermedio, revisión periódica |

| C | 40 a 50% | 5 a 10% | Baja rotación o bajo valor. Control simplificado, lotes mayores, menor frecuencia de revisión |

Estos porcentajes son orientativos. En la práctica varían según el sector, la empresa y el criterio de clasificación utilizado. Lo importante no es ajustarse exactamente al 80/20, sino identificar el patrón de concentración de valor en el catálogo propio.

Cómo hacer un análisis ABC paso a paso

Paso 1: Definir el criterio de clasificación

El primer paso es decidir qué variable se va a usar para clasificar los productos. Las más habituales son:

- Valor de ventas: el importe total vendido de cada producto en el periodo analizado. Es el criterio más común en empresas comerciales y de distribución.

- Coste del inventario: el valor del stock inmovilizado. Útil para identificar qué productos consumen más capital.

- Volumen de unidades vendidas: adecuado cuando el precio unitario varía mucho entre productos y el valor de ventas puede distorsionar el análisis.

- Margen de contribución: clasifica según la rentabilidad real de cada producto, no solo por ingresos.

La elección del criterio determina los resultados. Un producto puede ser categoría A por volumen de ventas y categoría C por margen. Es importante ser consciente de qué se está midiendo y por qué.

Paso 2: Recopilar y ordenar los datos

Con el criterio definido, se obtiene el valor de ese criterio para cada SKU durante el periodo analizado (habitualmente el último año). Se ordenan los productos de mayor a menor valor.

Paso 3: Calcular el porcentaje acumulado

Se calcula el porcentaje que representa cada producto sobre el total, y se acumula de mayor a menor. Este porcentaje acumulado es la clave para asignar las categorías.

Ejemplo simplificado:

Empresa con 5 productos y ventas anuales totales de 1.000.000 €:

Producto 1: 500.000 € → 50% acumulado → Categoría A

Producto 2: 250.000 € → 75% acumulado → Categoría A

Producto 3: 150.000 € → 90% acumulado → Categoría B

Producto 4: 70.000 € → 97% acumulado → Categoría C

Producto 5: 30.000 € → 100% acumulado → Categoría C

Paso 4: Asignar las categorías

Se definen los umbrales de corte para cada categoría. Los más habituales son:

- Categoría A: productos que acumulan hasta el 70-80% del valor total.

- Categoría B: productos que acumulan del 80-90% al 95% del valor total.

- Categoría C: el resto de productos, que acumulan el 5-10% restante del valor.

Estos umbrales son orientativos y deben ajustarse al contexto de cada empresa. En sectores con catálogos muy amplios o demanda muy concentrada, los umbrales pueden ser diferentes.

Paso 5: Revisar y ajustar manualmente

El análisis estadístico da una primera clasificación objetiva, pero siempre debe complementarse con criterio de negocio. Un producto puede ser categoría C por ventas pero categoría A por criticidad operativa (por ejemplo, un componente sin el que la producción se para). Estos casos deben reclasificarse manualmente.

Estrategia de gestión por categoría

La clasificación solo tiene valor si se traduce en políticas de gestión diferenciadas:

Productos A: máximo control y precisión

- Previsión de demanda con modelos precisos, revisada con frecuencia alta (semanal o mensual).

- Stock de seguridad calibrado con datos reales de variabilidad.

- Punto de pedido y parámetros de reaprovisionamiento revisados frecuentemente.

- Inventarios cíclicos frecuentes para garantizar la exactitud del stock.

- Proveedores alternativos para los más críticos.

- Ubicación en zonas de fácil acceso en el almacén (golden zone).

Productos B: control intermedio

- Previsión de demanda con modelos estándar, revisada mensualmente.

- Reaprovisionamiento periódico con parámetros revisados trimestralmente.

- Inventarios cíclicos con frecuencia moderada.

- Ubicación en zonas de acceso medio en el almacén.

Productos C: gestión simplificada

- Reaprovisionamiento por lotes más grandes con menor frecuencia, para reducir costes administrativos.

- Parámetros revisados semestralmente o anualmente.

- Inventarios cíclicos con baja frecuencia.

- Evaluación periódica para identificar productos candidatos a eliminación del catálogo.

- Ubicación en zonas menos accesibles del almacén.

Análisis ABC + XYZ: la combinación más potente

El análisis ABC clasifica por valor, pero no dice nada sobre la regularidad de la demanda. Dos productos pueden ser categoría A pero con patrones de demanda muy distintos: uno con ventas constantes y predecibles, otro con picos muy irregulares.

El análisis XYZ complementa al ABC clasificando los productos según la variabilidad de su demanda:

| Categoría XYZ | Patrón de demanda | Implicación logística |

|---|---|---|

| X | Demanda estable y predecible | Fácil de planificar, stock de seguridad bajo |

| Y | Demanda variable con cierta estacionalidad | Requiere ajuste estacional, stock de seguridad moderado |

| Z | Demanda muy irregular o impredecible | Difícil de planificar, stock de seguridad alto o gestión bajo pedido |

La combinación de ambas clasificaciones genera una matriz de 9 segmentos (AX, AY, AZ, BX, BY, BZ, CX, CY, CZ) que permite definir políticas de gestión mucho más precisas:

Ejemplos de la matriz ABC/XYZ:

AX: producto de alto valor y demanda estable. Máxima prioridad, fácil de gestionar. Reaprovisionamiento automático con parámetros ajustados.

AZ: producto de alto valor y demanda muy irregular. Máxima prioridad pero difícil de planificar. Requiere stock de seguridad alto o acuerdos especiales con proveedores.

CX: producto de bajo valor y demanda estable. Gestión simplificada con lotes grandes y reaprovisionamiento periódico.

CZ: producto de bajo valor y demanda irregular. Candidato a gestión bajo pedido o eliminación del catálogo.

Errores comunes en el análisis ABC

1. Usar un periodo de análisis inadecuado

Un análisis ABC sobre los últimos 3 meses puede distorsionar la clasificación si ese periodo coincide con una temporada atípica. Lo habitual es usar los últimos 12 meses, aunque en sectores con alta estacionalidad puede ser útil analizar varios años para identificar patrones.

2. No excluir los datos atípicos

Una venta puntual muy grande (un pedido extraordinario, una liquidación) puede inflar artificialmente la categoría de un producto. Es importante revisar los datos antes de clasificar y excluir o ajustar los valores atípicos.

3. Clasificar por valor de ventas e ignorar la rentabilidad

Un producto puede tener ventas altas pero márgenes muy bajos. Tratarlo como categoría A puede suponer invertir muchos recursos en un producto que no es estratégico desde el punto de vista de la rentabilidad. Complementar el análisis con el margen de contribución da una visión más completa.

4. No revisar la clasificación periódicamente

El comportamiento de los productos cambia con el tiempo. Un producto que era categoría A el año pasado puede haber perdido relevancia, y uno de categoría C puede haber ganado tracción. La clasificación debe revisarse al menos cada 6 meses, o antes si se producen cambios significativos en el catálogo o el mercado.

5. Aplicar la clasificación ABC solo al inventario

El análisis ABC puede y debe aplicarse también a proveedores (por volumen de compra o criticidad), a clientes (por volumen de ventas o margen) y a ubicaciones del almacén (por frecuencia de movimiento). Limitarlo al inventario es desaprovechar su potencial.

El análisis ABC y la visibilidad de la cadena de suministro

Para que el análisis ABC sea realmente útil, los datos sobre los que se construye deben ser fiables y estar actualizados. Cuando los datos de ventas, inventario y movimientos de stock están dispersos en distintos sistemas o tienen semanas de latencia, la clasificación puede ser incorrecta y las decisiones que se toman sobre ella también.

Las plataformas de visibilidad de la cadena de suministro que centralizan los datos de toda la operativa en tiempo real permiten actualizar la clasificación ABC de forma continua, detectar automáticamente cuando un producto cambia de categoría y adaptar los parámetros de reaprovisionamiento sin intervención manual.

Preguntas frecuentes sobre el análisis ABC en logística

¿Con qué frecuencia debe actualizarse el análisis ABC?

Como mínimo cada 6 meses, y siempre que se produzcan cambios significativos en el catálogo, en los patrones de demanda o en la estrategia comercial. En empresas con catálogos muy dinámicos, la actualización trimestral o incluso mensual puede ser necesaria.

¿El análisis ABC es solo para empresas grandes?

No. Es especialmente útil en empresas con catálogos amplios, pero cualquier empresa con más de 50 o 100 referencias puede beneficiarse de aplicar una lógica de priorización. Con una hoja de cálculo y datos de ventas básicos, el análisis puede hacerse en pocas horas.

¿Qué diferencia hay entre el análisis ABC y el análisis VED?

El análisis VED (Vital, Essential, Desirable) clasifica los productos según su criticidad operativa, independientemente del valor económico. Se usa especialmente en sectores donde la disponibilidad de ciertos componentes es crítica para la continuidad de la operación (como mantenimiento industrial o farmacia hospitalaria). Puede combinarse con el ABC para obtener una visión completa.

¿Un producto puede cambiar de categoría?

Sí, y con frecuencia. Un producto de temporada puede pasar de C a A en su pico de demanda y volver a C el resto del año. Un producto en declive puede pasar de A a B a medida que pierde cuota. Por eso la revisión periódica de la clasificación es imprescindible.